隨著人們抗風險意識的提升,很多人都在給自己和家人配置保險產品。相信您在電商平臺上,甚至在短視頻平臺上,都見到過號稱“百萬醫療險”“百萬意外險”之類的銷售鏈接,只要每年交個幾百甚至幾十塊錢,就能享受號稱可達百萬元的保險保障。

相信大多數人在考慮這類“百萬險”的時候,其實也知道這里頭是有門檻的,不可能說隨便看個感冒就能獲賠一百萬。但是,您有沒有認真了解過,這里頭的門檻到底能高到什么程度?它宣稱的“百萬保額”,跟大多數情況下投保人能夠獲得的理賠,究竟能差多大?

浙江的楊女士刷手機時常會看到推銷保險的直播,主播熱情洋溢,從標題到內容,都很有吸引力。

我在刷手機的時候,跳出一條賣保險的廣告,上面的標題是“最高800萬保額,保證續保20年”,我就順手點進去看了下。里面有個主播說住院零免賠,自己買藥、買器械可以100%賠付,還可以幫預約三甲醫院的名醫,而且購買這個保險前還不用體檢。

董女士在互聯網平臺上給自己的母親購買了一份意外傷害險,當時宣稱發生意外傷害住院期間可以獲得“住院津貼”等理賠服務,在發生意外需要理賠時,卻并不順利。

我媽媽因為騎電動車發生事故幾根肋骨骨折,住院包括后續康復的時間也比較長。我們去保險公司理賠,按照每天賠償200元住院津貼來算,應該獲得23000多元的住院津貼。保險公司的人看過之后說,這個不能理賠,說我媽媽做的是理療的項目,拒絕賠付的。但是我們都是到正規的三級醫院做的消腫消炎治療,這些都是病情恢復必須要的。已經跟他們溝通了好幾次了,現在保險公司說還在等上級公司答復。

保險行業從業者李女士認為,購買互聯網保險的首要問題是消費者缺乏專業知識,導致信息不對等。

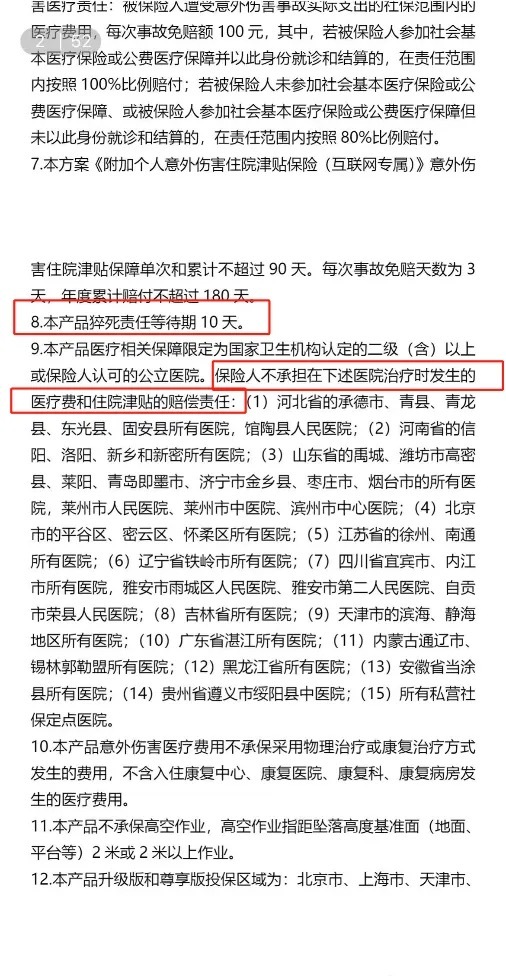

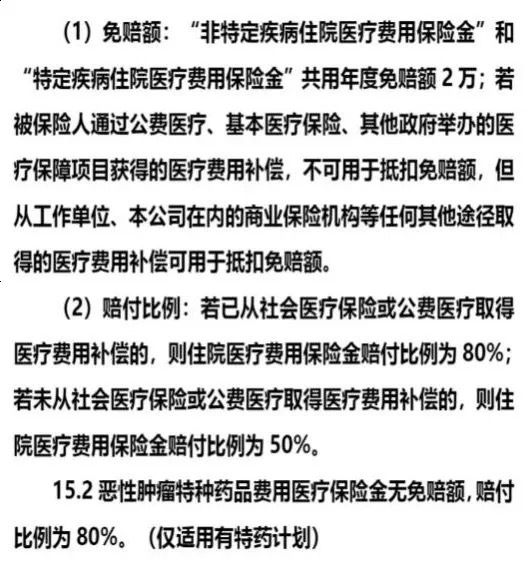

其實保險需要一些專業知識,比如免賠額其實就是合同約定的要消費者自行承擔的損失,有的是五千,有的是一萬,如果不了解的話,你就肯定會忽略。互聯網上對這種條款、保障利益,解釋不是很清楚。比如像疾病的范圍,可能有列也可能沒有列,就告訴你100種、120種,當你真正出險的時候,可能沒有在理賠范圍內,這些其實都屬于專業知識范疇內。

李女士表示,消費者買互聯網保險時,看起來保障很全面,價格適宜,一旦出險就會發現跟此前的宣傳有不小的差別。

保險其實不是一般的商品,銷售不是保險的結束,而是保障的開始。最重要的是后面的理賠,但是互聯網的醫療險理賠了,真正出險是特別麻煩的事情。有一些就會在這種模棱兩可的問題上,可左可右,他就會往利于保險公司的方面傾斜。

為了全面評估互聯網保險產品真實情況,上海市消保委聯合復旦大學針對互聯網保險產品開展測評。測評采用雙重評價框架,聚焦消費者最為關注的醫療險、重疾險、意外險三類產品,分別從銷售端和產品端對互聯網保險產品進行綜合測評。

上海市消保委副秘書長唐健盛表示,課題組選取了10家市場上主流的互聯網保險銷售平臺和頭部保險中介機構,并從中選取了35家保險公司共計150款保險產品樣本。測評中發現了一些跟消費者權益有關的典型問題,最明顯的就是產品名稱有歧義。

消費者在互聯網上購買產品,跟線下有個最大的區別是關注力,它是瞬間的,名稱是能夠體現這款產品真實情況的一個標記。但通過我們這次的評測,就發現有一部分產品名本身有歧義,比方說有一款叫做“個人百萬綜合意外險”,聽上去是要達到百萬(賠付),但是實際上這個“百萬”僅僅是指航空意外能夠到百萬,意外身故可能只有十萬塊錢,顯然名稱跟實際的保障內容是對不上的。

在復旦大學互聯網保險消費者權益保護課題組成員要斯磊看來,這會導致消費者的預期和現實情況嚴重背離,導致理賠糾紛高發。

最直接的隱患是導致消費者對保險產品的保障責任產生嚴重誤解,進而在出險時引發理賠糾紛。測評發現多款宣稱百萬保障的意外險產品,它的百萬額度僅適用于特定情景,一旦理賠失敗,用戶將會產生被欺騙的感知,不僅影響自身的保障利益,也會對保險行業的整體信用造成傷害,形成典型的高頻投訴到低信任的負循環。

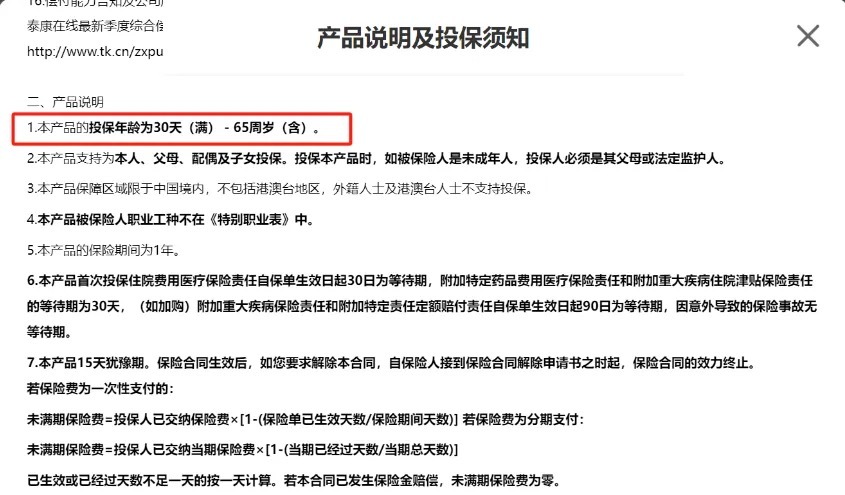

唐健盛提到的另外一個問題是營銷文案不規范。很多互聯網保險產品使用了饑餓營銷策略,或者是夸大對比的優勢來刺激用戶下單,并沒有同步披露可能的保障缺失,導致用戶依據片面信息來作出決策。

在銷售頁面寫:今天只剩下XX單;說是0到70歲都可投保,實際上你點進去,具體的條款是30天到65歲才能保;有一款產品宣稱自身價格比市場平均價格要低多少,但是它的保障責任卻跟另外一款產品對比的,這跟對比價格的不是一類產品。

要斯磊認為,這類導向會讓消費者在未理解清楚產品結構的情況下草率投保,將保險視為快速消費品,而不是長期風險管理工具。

當前,互聯網保險銷售邏輯普遍以快速成交為目標,平臺通過饑餓營銷、價格對比和限時優惠等方式,制造消費者的緊迫感,這種快餐式的營銷方式雖然能短期內提升轉化率,但容易掩蓋產品保障范圍、風險限制等重要內容;長期以來就會導致退保率上升、續保率降低,以及用戶的復購意愿下降,同時平臺的獲客成本被吞噬,影響業務的可持續增長。

要斯磊表示,在保險銷售與服務流程中,人工客服應該在關鍵節點承擔解釋條款、回應疑問與處理爭議的責任。然而在實際運營中,人工客服缺位導致用戶在面對非標準問題時難以獲得有效解答。

服務流程的自動化雖然提升了效率,但是在互聯網保險這樣一個契約化、專業化的產品中,多數平臺沒有辦法提供真正意義上的人工客服入口,削弱平臺與消費者之間的信任基礎,影響長期的用戶經營。

消費者需要什么樣的互聯網保險產品?唐健盛提出,互聯網保險的價值在于用技術降低保障門檻,而不是用話術制造信息鴻溝,當務之急是建立“信息陽光化”機制。

希望行業能夠進一步強化互聯網保險的信息透明度,像保險這種高專業度的消費,信息透明度是消費者權益保障的前提和基礎。希望能夠從服務細節到持續運營形成一個正循環。