時隔一年后再次因違規(guī)使用個人信息被點名的壹錢包,目前還面臨著強制搭售保險,和盈利模式模糊的質(zhì)疑。

11月13日,中央網(wǎng)信辦、工業(yè)和信息化部、公安部、國家市場監(jiān)管總局四部門組織成立的APP違法違規(guī)收集使用個人信息治理工作組發(fā)布通告,平安旗下平安付推出的移動支付客戶端壹錢包被點名,要求在30天內(nèi)反饋整改情況。

值得注意的是,就在一年前的2019年12月,壹錢包即因相同的問題,被APP治理專項工作組點名,一年后仍未徹改。

記者關(guān)注到壹錢包除了違規(guī)使用個人信息,還涉嫌搭售保險等違規(guī)行為。在屢次觸碰監(jiān)管紅線、自身盈利模式模糊的背景之下,壹錢包需要規(guī)范發(fā)展之路。

違規(guī)強制搭售保險

在21CN聚投訴平臺上,記者聯(lián)系到了近期投訴壹錢包搭售保險的楊啟(化名)。

楊啟稱一開始選擇壹錢包是因其背靠平安集團(tuán),認(rèn)為靠譜且有保障,而且聽聞壹錢包的利息較低。令他沒想到的是,壹錢包貸款除了利息還需繳納保費,兩者加起來利率高達(dá)36%。

發(fā)現(xiàn)這個情況后,楊啟對壹錢包進(jìn)行投訴,壹錢包的工作人員告知他一個和解方案:可以選擇一次性還完貸款,壹錢包將通過返部分話費,或返現(xiàn)金400塊的方式進(jìn)行補償。而楊啟認(rèn)為,借款將近一年來,保費已超過1000元,壹錢包提供的解決方案是他所不能接受的。

*楊啟提供的壹錢包賬單截圖

為楊啟提供貸款的放款機(jī)構(gòu)“眾安小貸”全稱為重慶眾安小額貸款有限公司,于2017年10月20日正式獲得互聯(lián)網(wǎng)小貸牌照,2019年6月完成增資擴(kuò)股,注冊資本為5.1億元,公司股東為天翼電子商務(wù)有限公司、眾安信息技術(shù)服務(wù)有限公司(以下簡稱“眾安科技”)和香港百仕達(dá)有限公司。

*眾安小貸官網(wǎng)頁面

記者發(fā)現(xiàn),眾安科技成立于2016年11月2日,是由螞蟻金服、騰訊、中國平安(92.190, 0.32, 0.35%)等發(fā)起設(shè)立的眾安在線財產(chǎn)保險股份有限公司(以下簡稱“眾安保險”)旗下的全資科技子公司。

在壹錢包與眾安保險合作模式中,壹錢包為眾安小貸導(dǎo)流并搭售眾安保險,獲得高額保費抽成和導(dǎo)流費用;而對于眾安保險來說,此番合作不僅可向用戶貸款收取利差利潤,還可以獲得保費收入。據(jù)悉,此前有諸多關(guān)于惠花花、秒購、隨手記等現(xiàn)金貸平臺曾因搭售意外險被投訴的記錄,眾安保險亦曾牽涉其中。

楊啟稱:“我借款時根本沒發(fā)現(xiàn)相關(guān)保費的信息,平臺也沒有提醒我需要收取保費,這么高的保費是我不能接受的”。

另一位在21CN聚投訴平臺上投訴壹錢包的張振(化名)稱,自己于今年2月20日在壹錢包平臺貸款8700元,分12期還款,還到第6期時注意到銀行卡扣款信息提示還款賬單里含有保費。張振又打開壹錢包平臺確認(rèn),發(fā)現(xiàn)自己購買了眾安保險的個人借款保證保險。

張振回憶,當(dāng)時看到壹錢包首頁的廣告語是:最高借20萬,日息低至2元。

*張振提供的壹錢包賬單截圖

張振稱,自己多次和壹錢包及眾安保險的工作人員溝通,眾安保險表示若一次性還款后最多可退回600元保費。張振認(rèn)為對方收了1039元保費,這樣的處理結(jié)果不能接受。

在21CN聚投訴平臺上,壹錢包工作人員對張振的反饋是:“壹錢包‘壹快借’業(yè)務(wù)經(jīng)營合法合規(guī),用戶反饋的信用保證保險服務(wù)由眾聯(lián)保險公司提供,其相關(guān)服務(wù)、產(chǎn)品深圳眾聯(lián)商務(wù)有限公司公司均已向監(jiān)管報備。壹錢包作為助貸平臺,在為用戶提供服務(wù)的過程中,已充分履行相關(guān)信息告知義務(wù),不存在違規(guī)收取額外費用行為。”

記者通過梳理眾聯(lián)保險公司的公開資料與股東路徑發(fā)現(xiàn),深圳眾聯(lián)商務(wù)有限公司背后大股東為眾安保險。

北京盈科(上海)律師事務(wù)所胡郁舒律師對記者表示,根據(jù)《中國銀監(jiān)會關(guān)于整治銀行業(yè)金融機(jī)構(gòu)不規(guī)范經(jīng)營的通知》(銀監(jiān)發(fā)〔2012〕3號)第一條第五項規(guī)定:“不得借貸搭售。銀行業(yè)金融機(jī)構(gòu)不得在發(fā)放貸款或以其他方式提供融資時強制捆綁、搭售理財、保險、基金等金融品”。所以,如果在發(fā)放貸款時,即使有告知行為,但是沒有給予消費者自主選擇權(quán)、強制捆綁搭售保險的話,同樣涉嫌違規(guī)。

張振表示,在眾安保險的官網(wǎng)查看保單時,發(fā)現(xiàn)平臺以自己的名義為放貸公司買了保險。眾安保險對此的回應(yīng)是,這份保險個人借款保證保險是為了把握風(fēng)控,同時可以提高客戶貸款成功率。

*張振提供的保單內(nèi)容

盈利模式模糊

在移動支付領(lǐng)域,支付寶、微信約占據(jù)近90%的市場份額,而第二梯隊里,緊追老三壹錢包的還有京東數(shù)科。

壹錢包通過自身平臺直接獲得用戶,還通過平安集團(tuán)內(nèi)的場景,交叉服務(wù)了集團(tuán)內(nèi)包括陸金所、壽險、普惠等場景用戶。據(jù)悉,壹錢包這幾年開始強調(diào)B端轉(zhuǎn)型,試圖做大2B2C市場。

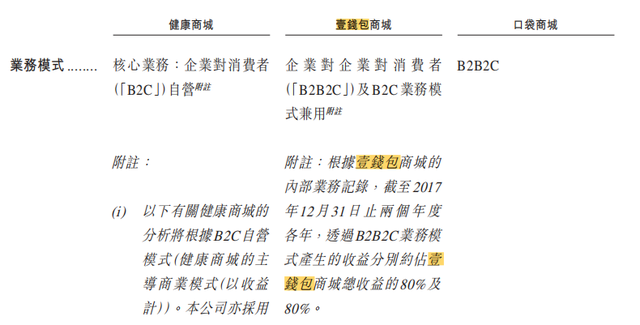

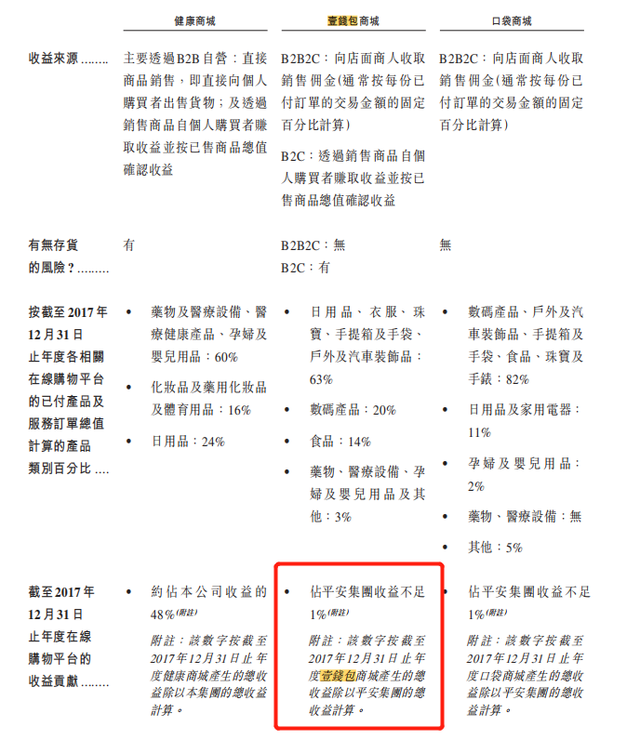

2018年5月,壹錢包對南方都市報表示,已經(jīng)于2017年實現(xiàn)盈利,但并未透露主要的盈利來源。在2018年4月23日平安好醫(yī)生的IPO文件中披露了壹錢包商城的盈利模式和業(yè)務(wù)情況。根據(jù)文件顯示,截至2017年12月31日兩個年度,通過B2B2C業(yè)務(wù)模式產(chǎn)生的收益約占80%,但其收益貢獻(xiàn)占平安集團(tuán)收益不足1%。

*平安好醫(yī)生IPO文件涉及壹錢包業(yè)務(wù)的部分截圖

記者注意到,相比京東數(shù)科,壹錢包沒有媲美京東強有力的商城,支付場景更少。目前所展現(xiàn)出來的商城盈利模式并不明晰,那么壹錢包的盈利來源主要為何呢?

“目前來看,國內(nèi)絕大部分支付機(jī)構(gòu)最為主要的盈利模式依然是支付和收單業(yè)務(wù)的手續(xù)費,其次才是增值服務(wù)、電商等業(yè)務(wù)的相關(guān)收入。從壹錢包的產(chǎn)品界面來看,壹錢包確實有金融貸款導(dǎo)流的相關(guān)業(yè)務(wù),對于支付機(jī)構(gòu)來說,消費貸款、供應(yīng)鏈金融等業(yè)務(wù)本身就是其重要的增值服務(wù)類型之一,核心還是要看其業(yè)務(wù)的合規(guī)情況。”易觀金融領(lǐng)域分析師王蓬博對記者表示。

王蓬博稱,“從平安銀行(19.300, -0.24, -1.23%)最新的年中財報來看,其并沒有單獨披露壹錢包的營收情況,因此目前尚不清楚壹錢包具體的支付業(yè)務(wù)營收情況。”而壹錢包在金融貸款導(dǎo)流中的相關(guān)業(yè)務(wù)中,是否涉嫌違規(guī)行為還待考察。

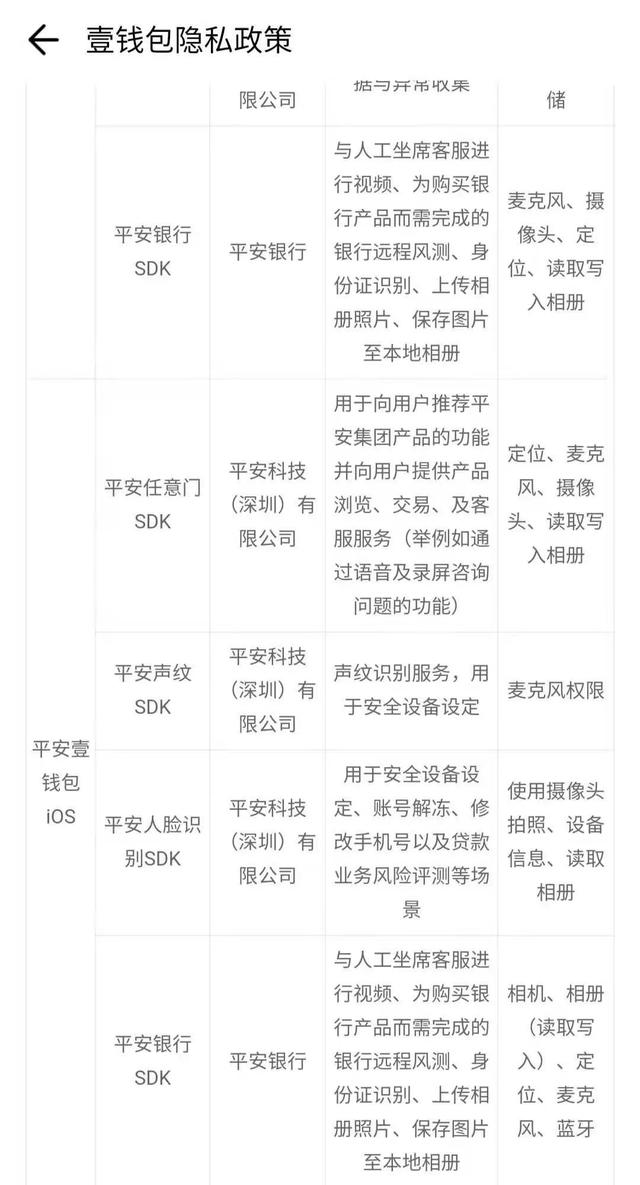

另一方面,前文所述的壹錢包因違規(guī)使用個人信息被通報,記者下載壹錢包應(yīng)用后,壹錢包提示獲取網(wǎng)絡(luò)和位置信息權(quán)限,且沒有相應(yīng)的取消選項。

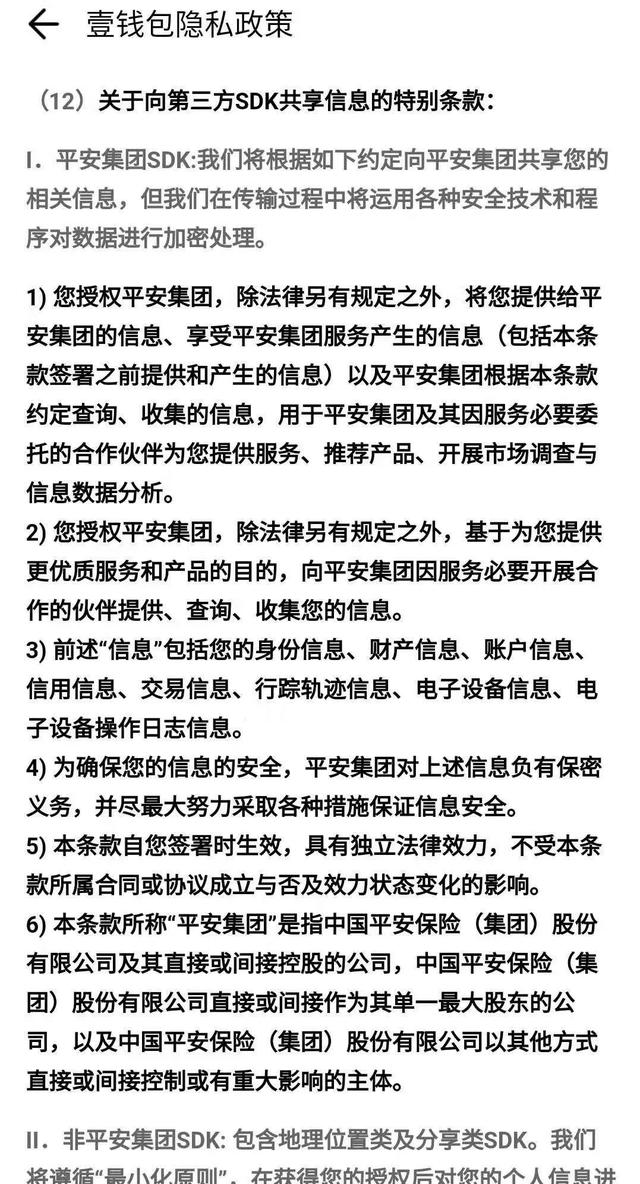

*壹錢包APP隱私政策內(nèi)容截圖

記者查看壹錢包的隱私政策顯示:“我們將根據(jù)如下約定向平安集團(tuán)共享您的相關(guān)信息……用于平安集團(tuán)及因服務(wù)必要委托的合作伙伴為您提供服務(wù)、推薦產(chǎn)品、開展市場調(diào)查與信息數(shù)據(jù)分析。前述信息包括您的身份信息、財產(chǎn)信息、賬戶信息、信用信息、交易信息、行蹤軌跡信息、電子設(shè)備信息、電子設(shè)備操作日志信息”。

*壹錢包APP隱私政策內(nèi)容截圖

據(jù)悉,平安集團(tuán)一直以來都利用交叉銷售來提升業(yè)績,隨著平安集團(tuán)綜合金融戰(zhàn)略的深化,客戶交叉滲透程度不斷提高。截至2018年年底,平安代理人數(shù)量達(dá)到142萬人,交叉銷售規(guī)模同比增長25%。平安壹錢包將用戶數(shù)據(jù)共享與平安集團(tuán)共享,是否會提升相關(guān)銷售收入有待觀察。近期,《中國科技投資》記者關(guān)注到包含壹錢包在內(nèi)的平安集團(tuán)高層人事大量更迭。今年二月,多個信源稱,壹錢包開始裁員,有離職員工稱:“外包人員整體優(yōu)化60%,內(nèi)勤優(yōu)化10%。”

面對平臺內(nèi)尚存的“漏洞”,專注金融科技與創(chuàng)新、背靠全球五百強中國平安的壹錢包卻遲遲未能解決。針對上述問題,《中國科技投資》記者致函壹錢包,但截至發(fā)稿前,未獲回復(fù)。(羅曉凡 劉逸倫)

來源:中國科技投資財經(jīng)號