原標題:三季度壽險公司違規(guī)現(xiàn)象有所抬頭

來源:中國銀行(3.210, -0.03, -0.93%)保險報

近期,普華永道發(fā)布《2020年三季度保險行業(yè)合規(guī)監(jiān)管分析》,統(tǒng)計了銀保監(jiān)系統(tǒng)2020年三季度發(fā)布的針對保險機構的罰單數(shù)據(jù),并作出梳理分析。

數(shù)據(jù)統(tǒng)計發(fā)現(xiàn),與今年二季度相比,三季度壽險公司的罰單數(shù)量和處罰金額出現(xiàn)了大幅度增長,也暗示壽險公司違規(guī)現(xiàn)象有抬頭趨勢。

罰單總金額超4600萬元

罰單總金額超4600萬元

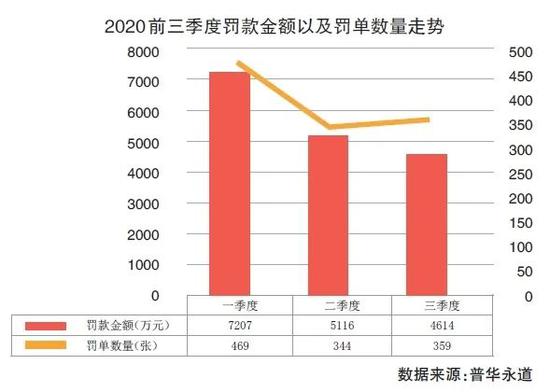

2020年三季度,銀保監(jiān)系統(tǒng)共開出359張監(jiān)管處罰罰單,罰單總金額達4614.42萬元,涉及109家保險機構。

行政處罰決定主要涉及停業(yè)、停止接受新業(yè)務、撤銷高管任職資格、罰款、警告五類。

從罰單涉及的保險公司類型上看,財產(chǎn)險公司、人身險公司和保險中介機構依然為銀保監(jiān)機構嚴查嚴處對象,同時對健康險以及責任險公司的監(jiān)管關注也在提升。

具體來看,2020年三季度銀保監(jiān)會及其派出機構開出的359張罰單中,財產(chǎn)險公司罰款金額達2166.5萬元,占比46.95%,罰單數(shù)量101張,占比28.13%。

24家人身險公司共收到128張罰單,占三季度罰單總量的35.65%,罰單數(shù)量遠高于財產(chǎn)險和保險中介機構,躍居罰單數(shù)量第一位;罰款金額合計1311.30萬元,占比28.42%,罰款金額位居第二位。

58家保險中介機構共收到85張罰單,占三季度罰單總量的23.68%,罰單累計罰款金額達903.22萬元,占比19.57%。中介機構罰單金額以及罰單數(shù)量均位于第三位,低于財產(chǎn)險和人身險。

此外,三季度最大的罰單罰款金額220萬元,系針對平安產(chǎn)險開出。其中,平安產(chǎn)險總公司及4家分支機構罰款累計179萬元,對于涉事高管罰款累計41萬元,合計220萬元。

違法違規(guī)事由包括未按車輛實際使用性質(zhì)承保商業(yè)車險,手續(xù)費費用未分攤至各分支機構,虛列理賠費用,給予投保人、被保險人保險合同約定以外的利益等。

編制提供虛假資料是“頑疾”

根據(jù)普華永道梳理,除了罰款、警告和責令整改等對于保險機構來說屢見不鮮的處罰決定之外,在2020年三季度,有4家保險機構被處以更為嚴厲的行政處罰,其中包含停業(yè)、停止接受新業(yè)務、撤銷高管任職資格。

比如,2019年5月,吉林銀保監(jiān)局對安永保險公估有限公司開展了現(xiàn)場檢查,發(fā)現(xiàn)該公司存在未備案開展公估業(yè)務的違規(guī)行為。

2019年12月,吉林銀保監(jiān)局向該公司下發(fā)監(jiān)管意見書,責令該公司于2020年1月22日前完成經(jīng)營保險公估業(yè)務備案工作,但該公司未在規(guī)定期限內(nèi)按要求備案。

2020年7月29日,吉林銀保監(jiān)局責令安永保險公估有限公司停業(yè)并處3萬元罰款的行政處罰。

普華永道梳理發(fā)現(xiàn),按照罰單數(shù)量排名,2020年三季度前三大違法違規(guī)事由為“編制提供虛假資料”“給予投保人保險合同以外的利益”以及“虛構中介業(yè)務”三種保險業(yè)舊疾、頑疾,而處罰事由的具體表現(xiàn)形式也是花樣百出,亂象叢生。

比如,三季度有62張?zhí)幜P罰單事由是關于編制、提供虛假資料,具體表現(xiàn)形式則包括:

● 編制、提供虛假的報告、報表、文件、資料

● 理賠業(yè)務系統(tǒng)記錄虛假時間信息

● 車輛保險承保資料虛假

● 虛增會議費

● 用于處理客戶理賠資本虛增

● 虛列廣告費、業(yè)務及管理費

● 虛構勞務派遣人員、外包勞務費

據(jù)普華永道統(tǒng)計,2020年三季度最高頻出現(xiàn)的處罰依據(jù)前五條均來自《中華人民共和國保險法》(以下稱《保險法》),其中《保險法》第一百七十一條累計引用最多,高達178次。

普華永道認為,該條主要針對處罰單位的直接負責主管人員以及其他直接責任人。不難看出,銀保監(jiān)會堅持實行“雙罰制”,責任到人,為的是監(jiān)督公司管理層真正挑起公司治理以及合法合規(guī)的重任,做到權責一致。

壽險公司違規(guī)有抬頭趨勢

通過數(shù)據(jù)統(tǒng)計,普華永道發(fā)現(xiàn),與2020年二季度相比,三季度人身險公司的罰單數(shù)量和處罰金額出現(xiàn)了大幅度增長。

處罰類型除常見的警告、責令整改、罰款等,還出現(xiàn)一例因“在任職資格申請材料中未如實反映曾受到保險監(jiān)管部門行政處罰”而導致高管任職資格撤銷的案例。

其次,2020年三季度不論是財產(chǎn)險公司、人身險公司還是保險中介機構,受罰的最大原因皆為編制、提供虛假材料以及財務數(shù)據(jù)不真實兩項“頑疾”。

普華永道認為,在嚴監(jiān)管的環(huán)境下,為堅守合規(guī)底線,遠離違規(guī)紅線,保險公司加強內(nèi)部控制體系的建設和監(jiān)督,提升自身數(shù)據(jù)質(zhì)量、數(shù)據(jù)治理水平已經(jīng)迫在眉睫。

普華永道表示,良好的內(nèi)部控制以及合規(guī)建設機制是企業(yè)最值得信賴的防線。機構應建立完善的風險管理機制,同時加強員工合法合規(guī)賦能,從上到下構建合規(guī)文化、提高違規(guī)代價,防患于未然。

另外,有些保險公司屢屢因虛假、不真實的數(shù)據(jù)和材料受到處罰,機構不僅需要支付罰款,還有可能面臨其他更嚴重的行政處罰,如停止業(yè)務、撤銷高管任職等。

同時,還會造成極其嚴重的不良聲譽影響,降低客戶對公司的信任及黏性。

對此,普華永道建議保險公司應在上述領域加強風險及合規(guī)內(nèi)控的管控力度,建立良性的管理機制確保合規(guī)及業(yè)務有效融合,聯(lián)動一二三道防線形成閉環(huán)的監(jiān)督體系,進一步加強考核及問責,并應用自動化的合規(guī)工具提前預警以及及時發(fā)現(xiàn)業(yè)務過程中的合規(guī)問題,為公司的健康持續(xù)發(fā)展提供保證。